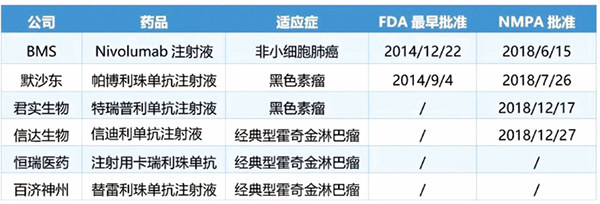

两个国产PD-1抗体药物正式获批上市

12月17日,君实生物特瑞普利单抗注射液的上市申请正式获国家药品监督管理局(NMPA)批准,用于治疗既往接受全身系统治疗失败后不可切除或转移性黑色素瘤患者,其中文商品名为拓益。从3月8日递交上市申请,到以优先审评方式获批,首个国产PD-1抗体药的上市审批过程历时284天。

12月27日,信达生物宣布,信迪利单抗注射液(达伯舒)已获国家药品监督管理局批准上市销售,用于治疗至少接受过二线系统化疗的复发/难治性经典型霍奇金淋巴瘤(cHL)。信迪利单抗是信达生物与礼来制药联手开发的PD-1单抗,从4月16日递交上市申请,到以优先审评方式获批,信迪利单抗注射液在中国上市审批过程历时255天。

截至目前,已经有四个PD-1/PD-L1类药物在中国上市。其中,君实生物的特瑞普利单抗与默沙东的Keytruda(帕博利珠单抗)同为黑色素瘤的适应证。

研究结果

不管是单药还是联合治疗,特瑞普利单抗已经在中国恶性黑色素瘤患者中显示出了优异的临床数据。一项Ⅱ期研究(NCT03013101)数据显示,特瑞普利单抗注射液单药在晚期黑色素瘤患者中的客观缓解率(ORR)达到20.7%,疾病控制率(DCR)60.3%。另外一项小型Ⅰ期研究(NCT03086174)显示,特瑞普利单抗与阿昔替尼联用,在转移性黏膜黑色素瘤中的有效率可达50%。

信达组织开展的Ⅱ期ORIENT-1研究纳入96例复发或难治性cHL患者,是迄今为止中国入组人数最多的复发或难治性cHL研究。根据美国临床肿瘤学会(ASCO)公布的数据:经IRRC对96例患者的24周临床数据评估,客观缓解率(ORR)为79.2%,疾病控制率(DCR)为97.9%。中位治疗周期为12个周期,最常见的治疗相关不良事件(TRAE)是发热和甲状腺功能减退。不良事件以1~2级为主,3级TRAE发生率为17.7%。

定价方面

特瑞普利单抗是君实生物成功推进上市的第一个产品,除了普遍预期的国产PD-1抗体药可能在价格方面会比进口药更亲民,君实在特瑞普利单抗的销售方面如何考虑、如何赢得市场,尤其是特瑞普利单抗首个上市的适应证与帕博利珠单抗(Keytruda)一样是黑色素瘤。特瑞普利单抗的价格目前尚未确定,相比进口药肯定会是一个有竞争力的价格,疗效方面在ORR、DCR、DOR、PFS等指标上都有不弱于甚至优于K药的数据,这会在特瑞普利单抗的药品说明书中体现。

信迪利单抗定价问题,信达方面表示会秉承开发出老百姓用得起的高质量生物药的宗旨,积极努力提高信迪利单抗上市后的可及性和可支付性。肺癌将会是信迪利单抗的下一个提交上市的适应证。目前信达生物推进了信迪利单抗的20多项临床试验,多项属于Ⅲ期临床试验。信达生物于10月30日在香港上市,招股书披露信息显示,信迪利单抗对靶点的亲和力分别是帕博利珠单抗和纳武利尤单抗的10倍和50倍,每3周一次的给药方式可降低费用提高依从性。

行业竞争

全球范围内已经有6种PD-1/PD-L1抑制剂上市,包括默沙东Keytruda(“K药”)、百时美施贵宝的Opdivo(Nivolumab,“O药”)、罗氏制药Tecentriq(Atezolizumab,“T药”)、辉瑞/默克Bavencio(Avelumab ,“B药”)以及阿斯利康Imfinzi(Durvalumab,“I药”),以及赛诺菲/再生元的Libtayo。

目前已经有两个同类进口药Opdivo(纳武利尤单抗,欧狄沃)和Keytruda(帕博利珠单抗,可瑞达)在中国获批上市,并且非常激进地为中国患者量身定制了一个极低“友情价”。在销售模式上,O药和K药均选择了与本土商业公司合作,将总代理权签给了上海医药。据上海医药第3季度财报数据,截至报告期末,上海医药在O药和K药上的分销收入分别达到1.9亿元和1.5亿元,这也提示O药和K药在国内上市几个月时间就取得了可喜的销售业绩。

据行业预测,全球主要PD-1/PD-L1市场规模可达300亿美元以上,中国市场潜力高达460亿元人民币。而据不完全统计,目前国内共有20余家企业参与PD-1/PD-L1领域的竞争,处于临床不同阶段。药品审评中心官网显示,国内PD-1第一梯队的恒瑞医药(600276)、百济神州均已提交了上市申请。

从国内申报审批进度上看,信迪利单抗获批后,恒瑞卡瑞利珠单抗紧随其后,百济神州略晚数月。百济神州在美国申报和获批上市时间大概率会早于另三家公司。信达、恒瑞、百济神州申请的适应证均是经典型霍奇金淋巴瘤。

(编撰 李沁)