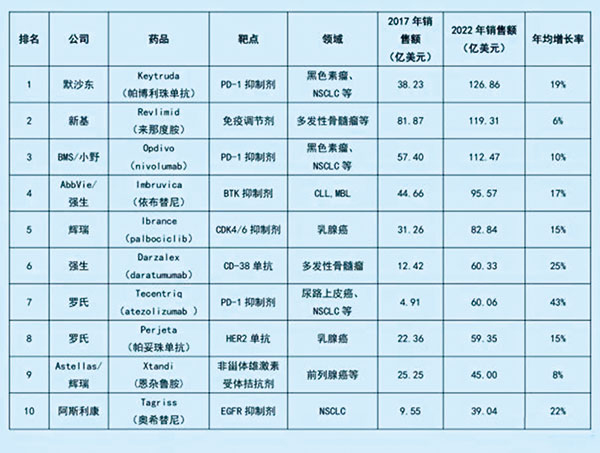

未来5年最畅销的肿瘤药物TOP10预测

肿瘤成为医药研发的新宠、市场的风口、关注的焦点,肿瘤市场年平均12.2%的增长率,远高于处方药6%的增长,成为了市场最大的推动力。

2001年伊马替尼问世后,开启了肿瘤靶向时代,2011年之后CTLA-4单抗、PD-1抑制剂、CAR-T相继上市,肿瘤免疫时代到来。

肿瘤的TOP10王者之位,向来充满刀光剑影,暗潮涌动。曾经榜上有名的伊马替尼、曲妥珠单抗、贝伐珠单抗、利妥昔单抗和非格司亭在时间面前也开始服老,未来会哪些药物脱颖而出,成为肿瘤药物中的翘楚,哪些肿瘤适应证又将成为兵家必争之地?

本排名按照美国EvaluatePharma公司的排名为准,参照2017年药企的公司年报,加入了作者对于研发趋势和市场走向的分析(排名分先后)。

一.帕博利珠单抗

2016年10月24日依靠大规模Ⅲ期临床试验keynote-024的成功,帕博利珠单抗(Keytruda,也称K药)拿下PD-L1阳性(TPS≥50%)、EGFR-、ALK- 非小细胞肺癌(NSCLC)一线用药适应证,开始了逆袭之路。

2017年5月,帕博利珠单抗联合化疗药物一线治疗NSCLC用药适应证获FDA获批,进一步巩固了霸主地位。

2018年ASCO年会上,默沙东公司又宣布了K药Ⅲ期临床试验keynote-042研究的捷报,对于PD-L1表达阳性(不需要强阳性,只要PD-L1表达超过1%即可)的非小细胞肺癌,K药完胜标准方案化疗。基本上K药涵盖了80%左右的NSCLC患者,远远甩开了纳武单抗(Opdivo,也称O药)和罗氏的Atezolizumab(Tecentriq,也称T药)。

2017年5月13日,K药又在MSI-H/dMMR亚型(微卫星不稳定性高)实体瘤获批,成为了广谱抗癌药,在肿瘤治疗中具有划时代的意义。

肿瘤免疫治疗已经被誉为是未来联合用药的基石,而Keytruday凭借近两年的表现,已经初具“best in class”气质,更是在2018年Q2反超O药,成为当之无愧的肿瘤NO.1。

目前K药囊括9个肿瘤的12个以上适应证,包括黑色素瘤,非小细胞肺癌,头颈癌,霍奇金淋巴瘤,尿路上皮癌,宫颈癌,胃癌,B细胞淋巴瘤等,也力压O药成为了临床使用最为广泛的PD-1抑制剂。

二.来那度胺

来那度胺(沙利度胺的改造药物)是美国新基公司开发的抗肿瘤化学药,具有两个作用机理。最开始是作为化疗药物,杀伤肿瘤细胞,同时还可以作为免疫调节剂,刺激免疫细胞的活化。

2005年获FDA批准上市,用于治疗骨髓增生异常综合征(MDS);2006年,FDA批准了一个新适应证,即合用地塞米松治疗已经接受过至少一种疗法的多发性骨髓瘤患者;2013年,FDA批准来那度胺用于治疗经两种药物治疗后仍然复发或进展的套细胞淋巴瘤(MCL)患者的补充新药申请。不过来那度胺最大的市场来源是来自于多发性骨髓瘤(MM)。MM是一种无法治愈的疾病,临床治疗的主要目标是尽可能延长患者生存期。

得益于市场扩容和用药时程的增加(已晋升为MM一线用药),来那度胺2017年增长17%,销售额达到81.87亿美元。不过,最大竞争对手强生2015年推出的CD38单抗,给来那度胺带来不小的压力,来那度胺增长速度也开始放慢。

三.纳武单抗

纳武单抗(Opdivo,也称O药)由BMS和日本小野公司共同开发,是PD-1抑制剂里面的“first in class”,率先在日本上市,2014年12月,美国FDA加速批准Opdivo用于治疗无法手术切除或已经出现转移且对其他药物无应答的晚期黑色素瘤患者。同时BMS公司也拥有了第一个免疫检查点抑制剂CTLA-4单抗,两者联合用药于黑色瘤,患者的两年生存率更是高达75%,比PD-1单抗、CTLA-4单抗单药使用都有显著的优势。

在最开始适应证扩展方面,O药更是遥遥领先于最大竞争对手K药,在黑色素瘤、头颈癌、霍奇金淋巴瘤、肾癌、膀胱癌、非小细胞肺癌(二线)都有领先半年的优势。

不过,2016年大型Ⅲ期临床试验Checkmate-026的失败给了K药追赶的机会。O药选取的是PD-L1(TPS>5%)阳性的NSCLC患者,结果与标准化疗方案相比并无明显的优势,最后股市动荡,BMS公司当日股价暴跌,短短几天时间跌幅高达20%。

在后面NSCLC适应证扩展方面,开始从PD-L1阳性表达转换到了肿瘤基因突变负荷TMB上。

2018年ASCO会议上,O药联合伊匹单抗,对于肿瘤基因突变负荷大于10的患者,对比标准方案化疗,用于晚期非小细胞肺癌一线治疗,不区分PD-L1阳性、阴性,不区分腺癌、鳞癌,Ⅲ期临床试验Checkmate-227已经获得成功,进入一线NSCLC也只是早晚问题。

2017年O药已经高达57.4亿美元,已经是当之无愧的超级重磅药物,2024年有望达到112.47亿美元的佳绩,和K药共领肿瘤免疫治疗风骚。

四.依鲁替尼

依鲁替尼于2013年11月13日获美国FDA批准上市,商品名为Imbruvica,之后于2014年10月21日获得欧洲药物管理局(EMA)批准上市,后又于2016年3月28日获日本医药品医疗器械综合机构(PMDA)批准上市。艾伯维公司负责美国的销售,而美国之外的销售则由强生公司负责。

布鲁顿酪氨酸激酶(BTK)是B细胞受体(BCR)信号通路的关键调节因子,在不同类型恶性血液病中广泛表达,参与B细胞的增殖、分化与凋亡过程。

BTK小分子抑制剂特异性非常好,在B细胞类恶性肿瘤及一些B细胞免疫类疾病的治疗显现出非常好的优势,BTK抑制剂也因此成为了血液肿瘤市场前景最好的药物。

短短三年时间,依鲁替尼年销售额就已经迈入超级重磅药物行列,2017年高达44.66亿美元,未来五年依旧保持17%高速增长的速度。

五. Palbociclib

Palbociclib(Ibrance)是一种口服的细胞周期蛋白依赖性激酶(CDK4/CDK6)小分子抑制剂。该药在2015年2月3日被获批与来曲唑联合用药,用于治疗绝经后ER阳性HER2阴性的晚期乳腺癌。

Luminal A型(HR+/HER2-)乳腺癌是发病率最高的乳腺癌亚型,占比约为60%。之前,临床一线用药来曲唑(可降低雌激素水平)治疗患者中位无进展生存期只有14.5个月,而Ibrance联合来曲唑之后中位PFS达24.8个月。Ibrance凭借如此显著的疗效,毫无疑问成为了乳腺癌市场的头牌。上市第一年销售额就已经达到了7.23亿美元的成绩,是名副其实的超级重磅药物。

六. Daratumumab

2015年11月,强生公司Daratumumab(Darzalex)获得美国FDA加速批准,用于治疗既往接受过至少三种治疗的多发性骨髓瘤患者。Darzalex(CD38单抗)是一种抗CD38单克隆抗体,能结合多发性骨髓瘤细胞上的CD38并激活免疫系统,从而杀伤肿瘤细胞,也是首个获批用于治疗多发性骨髓瘤的单抗。

最初2015年底上市时是作为四线药物使用,此后两年又陆续扩大到二线用药和三线用药,上市两年后便成为年销售额12亿美元的重磅药物。

Darzalex最大的竞争对手是新基公司来那度胺,也是2017年最畅销的肿瘤药物,一线用于多发性骨髓瘤。

2018年8月3日Darzalex已经被EMA批准一线用药,FDA方面也在去年年底申报一线用药。

销售方面,上市两年后便成为年销售额12亿美元,而且年增长速度更是高达25%,是目前强生公司最为看重的肿瘤产品。

七.Atezolizumab

Atezolizumab(Tecentriq,也称T药)作为第一个PD-L1单抗,也是第三个PD-1抑制剂(前面是2104年上市的O药和K药),与肿瘤细胞或肿瘤浸润性免疫细胞上的PD-L1受体结合,并阻断其与T细胞及抗原递呈细胞中PD-1和B7.1受体的相互作用,从而解除PD-L1/PD-1介导的免疫抑制。

Tecentriq由基因泰克(罗氏的子公司)研发,于2016年5月18日获得FDA批准用于局部晚期或转移性尿路上皮癌的治疗此外, Tecentriq也批准用于铂类化疗后疾病进展以及接受EGFR或ALK靶向药物治疗后疾病进展的转移性非小细胞肺癌患者。

2018年5月,FDA授予Tecentriq优先审评资格,与贝伐珠单抗、紫杉醇和卡铂(化疗)联用,一线治疗转移性非鳞状非小细胞肺癌(NSCLC)患者。

Tecentriq在落后于O、K两年时间,在一线NSCLC获批上依旧不落下风,和O药基本上处于同一水平。凭借极高的增长速度,2024年有望达到60亿美元的成绩,是PD-1抑制剂最后一个超级重磅药物。

八.帕妥珠单抗

帕妥珠单抗是罗氏公司的第二款HER2单抗,其靶向于表皮生长因子受体2蛋白(HER2),阻断细胞周期并诱导凋亡,在2012年6月8日被FDA批准用于HER2阳性转移性乳腺癌。 最开始帕妥珠单抗是为了应对曲妥珠单抗专利到期的危机,在后期临床使用中没想到效果更有优势。(乳腺癌分类可以往上看TOP5)

HER2阳性患者有70%左右响应曲妥珠单抗,加上帕妥珠单抗以后,则有80%患者响应。三联给药中,患者的生存期显著延长,中位生存期延长了16个月左右(56.5个月 vs 40.8个月)。帕妥珠单抗+ 曲妥珠单抗+化疗是HER2+乳腺癌的术前标准治疗方案,而且帕妥珠单抗在2017/12/20被FDA批准用于HER2+乳腺癌的辅助用药(术后),可以覆盖HER2+乳腺癌患者的临床全程治疗,用药周期显著延长。

九.恩杂鲁胺

恩杂鲁胺由Medivation和安斯泰来合作研发,于2012年8月31日被FDA批准用于治疗去势抵抗性前列腺癌。恩杂鲁胺是雄激素受体抑制剂,能够减少前列腺癌细胞的增值和诱导其死亡。

恩杂鲁胺凭借延长生存期5个月的临床获益迅速打开局面,2013年便成为销售额近10亿美元的重磅药物,是目前前列腺癌市场上最为畅销的药物。辉瑞公司正是看中了恩杂鲁胺的潜力,才花费140亿美元拿下Medivation旗下的恩杂鲁胺。

十.奥希替尼

奥希替尼是由阿斯利康研发的靶向抗癌药物,于2015年11月13日被FDA批准用于EGFR-T790突变阳性非小细胞肺癌,属于第三代EGFR抑制剂。

第一代EGFR TKI药物虽疗效显著,但2/3的患者都会在使用药物1~2年出现抗药性,常见的是T790M突变。

奥希替尼能靶向T790M突变,同时奥希替尼具有更好的选择性,对野生型的EGFR蛋白作用弱,毒副作用更小。而最为关键的是,它还对于脑转移有效。50%的NSCLC患者都会发生肿瘤脑转移,之前的EGFR抑制剂都不能有效通过血脑屏障,达到杀伤肿瘤的作用。

市场方面,目前奥希替尼还没有存在竞争对手,进展最快的临床药物在疗效上也不如奥希替尼,再加上一代EGFR抑制剂专利到期的影响,一代EGFR的普及会带来更多T790M的突变患者,因此奥希替尼的市场潜力可谓是非常巨大。

(来源 药渡)