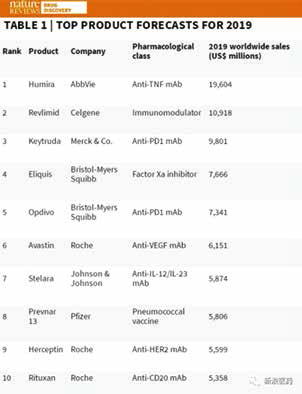

Nature预测2019全球销售额前十药物

Nature预测2019年全球销售额前十的药物中,肿瘤治疗药物TOP10名单犹如武侠江湖中的华山论剑,科研界里的诺贝尔奖,影视圈的奥斯卡红毯,充满了刀光剑影,激烈角逐下只有能者居之。

来那度胺——收购下的疑云

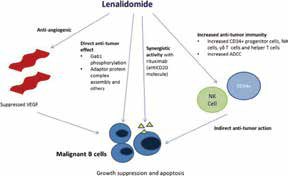

来那度胺是新基公司开发的抗肿瘤化学药,最开始作为化疗药物,杀伤肿瘤细胞,后来发现来那度胺其实还可以作为免疫调节剂,能够刺激免疫细胞的活化。

该药2005年获FDA批准上市,用于治疗骨髓增生异常综合征(MDS);2006年,获FDA批准新适应证,即合用地塞米松治疗已经接受过至少一种疗法的多发性骨髓瘤患者;2013年,FDA批准用于治疗经两种药物治疗后仍然复发或进展的套细胞淋巴瘤(MCL)患者的补充新药申请。不过来那度胺最大的市场来源是多发性骨髓瘤(MM)。得益于市场扩容和用药时程的增加(已晋升为MM一线用药),来那度胺2017年增长17%,销售额达81.87亿美元。

2019年来那度胺市场销售预测为109亿美元,依旧是肿瘤领域领军者。不过,2019年1月,BMS宣布以740亿美元收购新基,旗下的来那度胺是否能够在2023年左右专利到期前阻挡强生等公司在MM领域的竞争仍存在疑问。

PD-1单抗的O、K之争

PD-1抑制剂凭借临床疗效的巨大突破:一旦奏效,患者能够长期存活,俨然成为了肿瘤治疗的明星药物,被当做未来肿瘤治疗的基石药物。

2014年上市的O、K药物作为其中的代表,在市场上呈现出你争我夺的激烈碰撞。起初,BMS的O药作为PD-1抑制剂的“first in class”,依靠众多适应证的批准,在市场销售方面处处压制了默沙东的K药。

不过K药后期通过非小细胞肺癌(NSCLC)、微卫星不稳定性高(MSI-H)实体瘤临床试验的成功,已经初具“best in class”气质,市场表现更是在2018年Q2反超了O药,成为了当之无愧的肿瘤NO.1。

目前K药囊括了9种肿瘤的13个以上适应证,包括黑色素瘤、NSCLC、头颈癌、霍奇金淋巴瘤、尿路上皮癌、宫颈癌、胃癌、B细胞淋巴瘤等,力压O药成为了临床使用最为广泛的PD-1抑制剂。

2018年10月,一线鳞状NSCLC加上之前联合化疗的非鳞状NSCLC,基本上K药涵盖了约80%的NSCLC患者,远远甩开了O药和罗氏的T药。同时在不考虑PD-L1表达的情况下,K药联合化疗都取得了临床突破。而O、T还处于依靠生物标记物的推进阶段。

在小细胞肺癌(SCLC)适应证上,今年BMS的O药大规模Ⅲ期临床CheckMAte-331并未达到研究终点,以失败告终。O药在肺癌临床的挫败给了K药反超的机会,这可能也刺激到BMS的管理层,才有近年来最大的并购。

2019年,K药市场销售方面依旧保持高速增长,预计将达98亿美元。O药市场增长稍显乏力,2019年销售额为73.41亿美元。

罗氏的三款核心单抗

曲妥珠单抗、贝伐珠单抗和利妥昔单抗自问世以来就长期占据了药物销售TOP10榜单,也是罗氏赖以生存的核心产品。这3款单抗2017年销售额为214亿美元,占据公司全年销售额的54%。目前,这3款单抗专利均已到期,生物类似药相继在美国获批上市。不过,由于罗氏在市场准入、营销、报销、法律等方面施加的阻力,冲击并不算太大。

2019年,虽然市场份额有所轻微的下滑,这3款单抗依旧在TOP10名单中占据一席之位。

美国的高药价问题比中国更胜一筹,这份无以言状的痛也开始让美国政府对这些纳税大户爱恨交加。随着生物类似物工作的推进,在不久的将来,罗氏的这3个单抗也将会跌出榜单。

罗氏为了弥补3款单抗市场的下滑,陆续推陈出新,依旧牢牢把控着肿瘤市场。为了应对乳腺癌头牌药物曲妥珠单抗专利到期问题,推出了新的HER2+单抗药物Perjeta(帕妥珠单抗)。联合用药,大幅延长了总体生存期;覆盖Her2+乳腺癌患者的临床全程治疗,用药周期显著延长。为了应对利妥昔单抗专利危机,通过收购获得了利妥昔单抗的升级版药物Gazyva。2017年销售额2.78亿瑞士法郎,增长41%。

依靠肿瘤领域的深厚底蕴,推出的PD-L1抑制剂Tecentriq,与贝伐珠单抗联合用药,延长产品寿命。 (来源 新浪医药新闻)